日前,好未来教育(纽约证券交易所:TAL,“好未来”或“公司”)公布其截至2021年2月28日的2021财年第四季度和全年未经审计财务报告。

2021财年第四季度净收入同比增幅58.9%

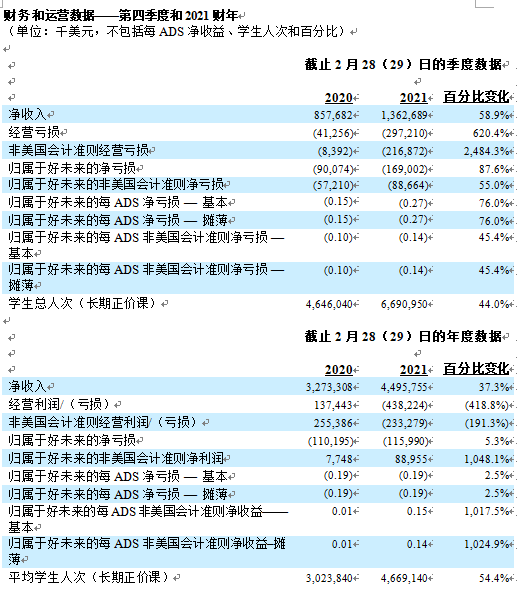

2021财年第四季度财报显示,净收入从上年同期的8.577亿美元增长到本季的13.627亿美元,同比增幅为58.9%。经营亏损为2.972亿美元,上年同期经营亏损为4130万美元。非美国会计准则经营亏损(不考虑股权激励费用)为2.169亿美元,上年同期非美国会计准则经营亏损为840万美元。

归属于好未来的净亏损为1.690亿美元,上年同期归属于好未来的净亏损为9010万美元。归属于好未来的非美国会计准则净亏损(不考虑股权激励费用)为8870万美元,上年同期归属于好未来的非美国会计准则净亏损为5720万美元。基本和摊薄每ADS净亏损均为0.27美元。非美国会计准则基本和摊薄每ADS净亏损(不考虑股权激励费用)均为0.14美元。每三份ADS等于一份A类普通股。

截至2021年2月28日,现金、现金等价物和短期投资合计余额为59.375亿美元,对比截至2020年2月29日的余额为22.193亿美元。学生总人次(长期正价课)从上年同期的约4,646,040增长到本季的约6,690,950,同比增长44.0%。

2021年净收入增幅37.3%

另外,截至2021年2月28日的2021财报显示,净收入从上年的32.733亿美元增长到44.958亿美元,增幅为37.3%。经营亏损为4.382亿美元,上年经营利润为1.374亿美元。非美国会计准则经营亏损(不考虑股权激励费用)为2.333亿美元,上年非美国会计准则经营利润为2.554亿美元。

归属于好未来的净亏损为1.160亿美元,2020财年归属于好未来的净亏损为1.102亿美元。归属于好未来的非美国会计准则净利润(不考虑股权激励费用)为8900万美元,2020财年归属于好未来的非美国会计准则净利润为770万美元。基本和摊薄每ADS净亏损均为0.19美元。非美国会计准则基本和摊薄每ADS净收益(不考虑股权激励费用)分别为0.15和0.14美元。2021财年季度平均学生人次(长期正价课)从上年的约3,023,840增长到约4,669,140,同比增长54.4%。

截至2021年2月28日,好未来在110个城市共设有1,098个教学中心,多于截至2020年2月29日设于70个城市的871个教学中心。

好未来首席财务官罗戎表示,在2021财年新冠肺炎疫情的挑战下,仍实现了全年净收入37.3%的增幅。“凭借线下和线上的教学优势,好未来能够在不断变化的教学场景中,持续为学生提供优质服务。展望未来,我们将继续提升及丰富产品、服务及技术能力,提高运营效率,为学生和家长们提供更高性价比、更多元化的教学产品。”

》发布")